고물가, 고금리 속에서 청년희망적금 작년 신청가능했던 선착순 적금을 해지하는 청년층이 늘고 있다고 하죠. 분명 당시에는 파격적인 조건이지만 당장 고정지출에 오른 금리에 목돈 적금이 부담스러워졌을 수 있다고 판단되죠. 이런상황에 23년도 출시예정인 청년도약계좌 (5년 5000만원)가 출시된다고 해도 부담을 비슷할 걸로 예상됩니다.

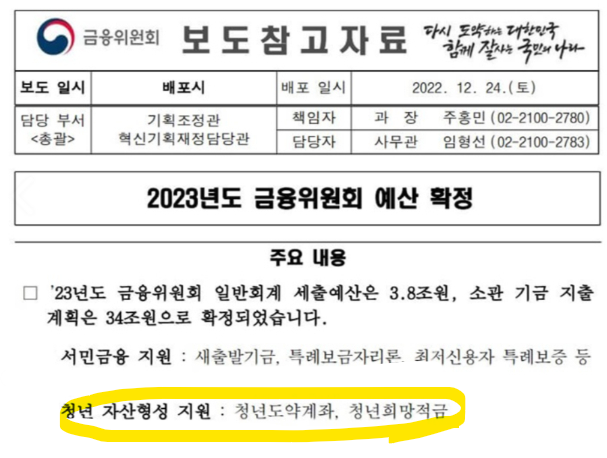

23년도 금융위원회 예산확정분에 청년도약계좌와 청년희망적금이 반영되어 있죠.

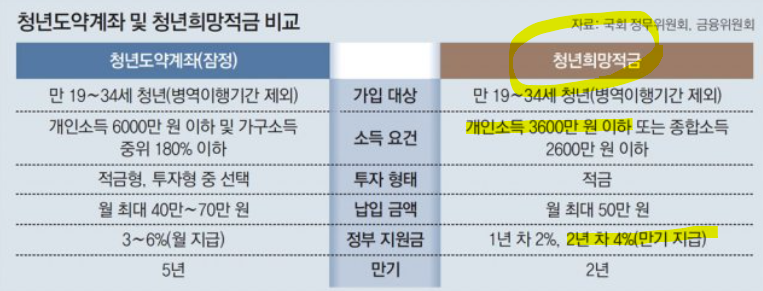

22년 출시된 청년희망적금 대비 23년 출시예정인 청년도약계좌의 차이점을 살펴보자면 소득요건과 월 최대 납입금액이 살짝 다르고 정부지원금이 청년도약계좌의 경우 3~6%로 청년희망적금 4%대보다 훨씬 높죠.

하지만 실제로 금융감독원에 따르면 특판 상품은 비교적 높은 금리가 지급됨에도 불구 중도해지 비중이 큰 편으로 지난 2020년 상반기 중 판매된 특판 예·적금 20종을 기준으로 예금 해지율은 24.4%, 적금은 21.3%로 집계됐다.

청년희망적금 중도해지

- 중도해지 시 약정이율 혜택 불가

- 저축장려금 만기시에만 적용

- 이자소득세도 만기시에만 비과세 적용가능

중도해지시 재가입을 절대 불가능하며, 다른 적금으로 갈아타기는 가능해도 해지할 경우는 재가입이 불가능하며 만기 수령금액은 기존에 입금한 원금의 5% 이율을 받을 수 있고, 비과세라 이자과세가 없는게 큰 장점이죠.

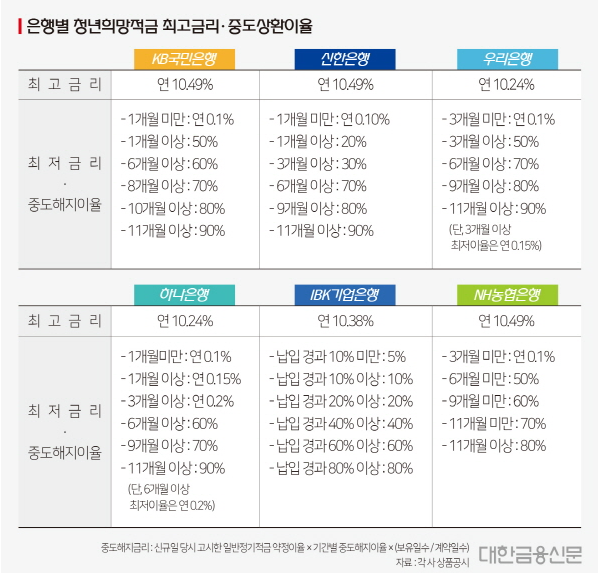

중도해지시에는 비과세와 저축장려금 등 혜택을 놓칠 수 있기에 납입금액을 줄이더라도 최대한 유지하는 걸 추천해요. 중도해지의 경우 앱등을 통해 비대면으로 신청이 바로 가능하며, 해지 시 이자는 과세처리가 되고, 중도 해지 시 금리는 은행별로 약간의 차이가 있겠지만, 3~4% 금리가 예상됩니다. 중도 인출시에도 기존 가입된 청년희망적금은 해지가 되니 주의해주세요.

만기시 지급액은?

일반적금 5% 가입시 청년희망적금과 세전이자는 동일하지만, 청년희망적금의 경우 이자에 대한 이자세는 붙지않는 비과세 상품이죠. 일반적금으로 비교하자면 적금 9%대의 상품과 비슷하며, 우대 이율 모두 적용시 만기수령액이 높아지게 되죠. 여유자금이 적은 사회초년생의 경우 적금 해지율이 높고 은행마다 납부 기간별 중도해지이율도 상이하니 확인 후 해지를 하는것도 나쁘지 않은 듯 하네요. 특히 상대적으로 금융 경험이 부족해 입출금통장에 쌓아둔 여유자금이 적은 사회초년생들은 적금 중도해지가 더 잦은 편이라 상품 선택에 있어 중도해지이율도 잘 따져볼 필요가 있어보여요.

'직 딩 제테크 > 부동산 경제 정책' 카테고리의 다른 글

| 육아정책 육아기 단축근무 제도 신청방법/ 급여 시간정리 (2) | 2023.06.26 |

|---|---|

| 근로장려금 6월 반기 지급일 /신청방법 신청일정 (2) | 2023.06.26 |

| 출산지원금 국민행복카드 부모급여 금액 /첫만남이용권 바우처 출산지원정책 (1) | 2023.03.30 |

| 노인 기초연금 노인연금 수령액 인상/ 23년 개정분 (23) | 2023.02.01 |

| 노령연금 국민연금 수령액 인상 /조기노령연금 신청은 (4) | 2023.02.01 |